具身智能获取规模收益仍需跨越商业化与核心技术瓶颈。

- 最新文章

- 2026-05-21 23:28:02

- 338

当前具身智能行业正处于“已见金砂、未挖富矿”的关键阶段,2026年第一季度国内人形机器人赛道融资额达681亿元,超2025年全年;宇树科技等企业营收突破17亿元,显示商业化已有实质进展,但应用仍高度集中于科研教育(占比73.6%),产业链非标准化、可靠性不足等问题突出,国家电网批量采购8500台设备、零部件需求从发散走向收敛、机器狗降价至五六万元等信号预示,市场爆发拐点或在明后年到来。

在2026年第三届高工人形机器人技术应用峰会的现场,一位业内人士用“挖矿”来形容具身智能的发展阶段——已经看到了金砂,甚至发现了一些小型金矿,但真正的富矿还远未被开采,PNDbotics的CMO戴梦给出了这个生动比喻,点出了行业当下的真实处境:希望近在咫尺,却尚待破局。

资本的热情仍在持续升温,根据华源证券的统计数据显示,仅在2026年第一季度,国内人形机器人赛道的累计融资额就达到了681亿元人民币,整个数字已经超过了2025年全年的融资总额,这组数字反映出资本端对这条赛道的热切追逐。

这种热度不仅仅停留在资本层面,在市场端也能找到支撑,戴梦提到,目前确实存在真实的市场需求,已经有企业的营收突破了10亿元大关,订单金额也达到了数千万甚至上亿元的级别,以试图冲击资本市场的宇树科技为例,其发布的招股书显示,2025年公司营业收入达到了17.08亿元,同比增幅高达335.36%;净利润也达到了2.88亿元,同比增长超过200%,这些数据让业界看到,商业化并非完全停留在一纸空文上。

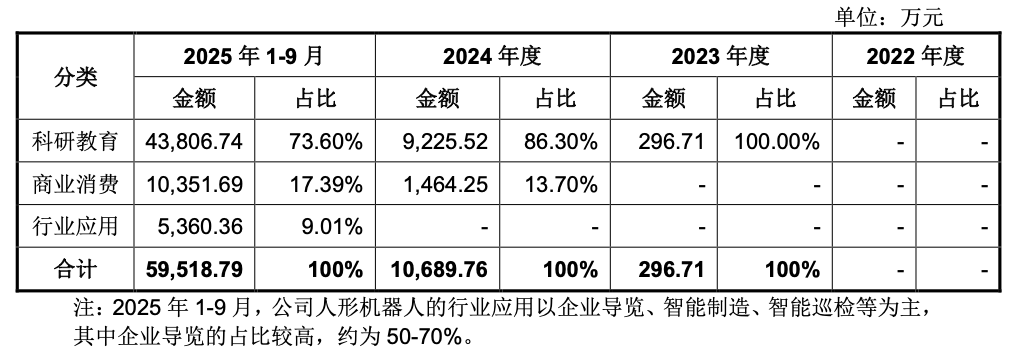

当目光从资本层面转向实际落地的应用场景时,信号显得复杂了许多,一个显著的挑战是:目前的场景应用高度集中在高校和科研机构,真正深扎于工业生产线的并不多,根据宇树科技在问询回复中披露的信息,2025年前三季度,其人形机器人在科研教育方向的收入占比仍然高达73.6%,这意味着,行业的消费主力依然是“搞研究的人”,而非“干生产的人”。

产业链的细微变化已经开始显现,华成工控的董事长汤勇观察到:虽然做通用泛化机器人的企业现在还处于烧钱阶段,但专攻垂直领域的集成商已经可以和终端客户谈投资回收期,这是一个令人欣慰的局面,像关节模组做得好的企业,已经开始有盈利;灵巧手做得好的企业,也开始有了营收回馈,再往下看,国家电网的一次重注,也给行业注入了强心剂。

2026年4月,国家电网印发了《2026年具身智能发展规划》,计划年内投资68亿元,采购大约8500台具身智能设备,重点布局在电力巡检、带电作业、应急救援以及仓储物流四大场景,在五八智能总经理助理姜峰看来,这是一次里程碑式的事件——国家电网大规模批量化采购,证明行业已经真正进入到有真实需求、有确定订单、有客户买单的阶段,他认为,某种意义上,第一桶金已经来了。

正是基于这些信号,2025年被行业公认为人形机器人的商业化元年,而2026年则被寄予“量产元年”的厚望,那么市场爆发的拐点究竟何时降临?

华夏机器人的副总经理石彪提出了一个关键的衡量标准:要看机器人最终被谁消费,去年,大量产品被卖给了教科研机构,这类客户对成本并不敏感;而2026年,出货量开始放向渠道商,渠道商需要思考如何推进产品被小B端和C端群体接受,只有当终端消费从深度定制的大B端客户,进一步渗透到小企业甚至家庭用户领域时,市场的真正拐点才会到来。

价格则是另一个决定因素,康士达的总经理袁强算了一笔账:如今替代一个工人的工位,每年的综合成本是8万至15万元,当一台部署了成熟模型的人形机器人,价格降低到2万美元时——也就是约13.6万元人民币,而机器狗下降到五六万元人民币,行业真正的爆发才会到来,这意味着,人工与机器之间的经济平衡点一旦突破,消费级市场将瞬间激活。

从供应链视角来看,某些信号已经变得极为清晰,步科股份的人形机器人行业总监许骥透露,在2024年到2025年时,作为无框力矩电机供应商,他们感受到的是高度发散的需求——公司收到了大量完全不同的定制化订单,这说明行业整体还在各自摸索,缺乏统一标准,而在2026年,变化产生了,4月到5月间,这些特殊定制需求开始明显减少,取而代之的是批量、标准化产品的订单,许骥的观点非常直白:“当需求从发散走向收敛,就意味着真正的拐点在临近了。”

但繁华之下并非没有隐忧,当前的具身智能产业链还存在几道待解的硬骨头,最令行业头疼的是零部件非标准化问题,长安天枢智能机器人产品与市场总工史瑞芝指出,在汽车行业里,生产一款车型通常有A、B、C几家成熟供应商相互赛马、解决供应难题,而机器人公司目前普遍的情况却是“生怕别人跟自己用一样的东西”,导致零部件被大规模定制化,这种“各自为政”的现状带来直接的恶果——一旦某家供应商出现供货问题,本体厂几乎找不到替代方案,“会被卡得死死的”。

为此,不少业内人士借汽车行业经验呼吁,机器人零部件必须加速走向标准化和模块化生产,成本、售后都是供应链健康的基石,如果不统一,高端人形机器人无从谈论“批量出货”。

机器人的生命周期和可靠性也是迫在眉睫的难题,兆易创新MCU事业部人形机器人市场负责人李孝剑提到,如果机器人寿命太短,工作半年或一年就会出现明显磨损,可能会带来比人力雇佣更昂贵的维护成本,而星工聚将CTO陈牧补充道,零部件的精确度和灵活度,再次加上背后的模型算法,会直接影响到整条生产线的节拍与控制能力,这也解释了为何用户需要精打细算的,远不止机器臂或机器人的售价本身,还包括它对现有工作流程的改造程度、维修效率以及能否真正稳定服务生产。

具身智能行业目前走到了分水岭的时刻:资本和订单数据带来高亢的黄铜号角,但场景应用的多样性和产业链标准化的缺乏又像大山一样阻在面前,不过对于那些在细分场景盈利、供应链收敛迹象增多、国家政策支持的现状而言,“挖到真正金矿”或许就在明后年的一次裂变,无论是机器狗降到五万元,还是人形机器人送进每个人的家庭,那一天虽尚未完全降临,但在某些角落里,金砂的闪光已经比以往任何时候都要耀眼。